"월 100만원씩 12년 의무납으로 가입한 변액유니버셜보험을 이제라도 감액하고 감액한 금액만큼 추가납입을 하는 것이 나은지, 그냥 계속 유지하는 것이 나은지..."

가입한 지 몇 년이 지난 후에 추가납입 보험료에는 사업비가 적거나 아예 발생하지 않는다는 사실을 다른 보험설계사나 인터넷을 통해 알게 된 고객은 속이 쓰립니다. 이 상품을 추천한 보험설계사로부터는 그런 얘기를 듣지 못했거든요.

그래서 이 문제를 담당설계사와 상의하기도 좀 껄끄럽습니다.

다른 보험설계사를 만나 물어보자니 해지하고 자기네 상품 가입하라고 권유할 것 같은 생각에 부담스럽고... 최근에는 모 회사로부터 사모펀드에 대한 제안을 받으신 분들께서 문의가 많이 들어옵니다. 전부해지하고 해지환급금을 사모펀드에 투자하면 잘 불려줄테니 이렇게 해서 원금손실 본 부분을 만회하고, 지금까지 불입하던 돈은 다시 변액유니버셜보험에 신규가입... 이런 제안을 받으신 분들이 많으십니다. 어찌 하나같이 똑같은 제안을 받으시는지...

해지환급금을 사모펀드에 투자하는 것은 그렇다치고... 물론 이것 역시 원금손실의 위험이 있습니다. 위험하기로 치자면 공모펀드보다 더 크죠. 그러니까 수익이 나더라도 더 나는 구조이고... 당연히 고위험 고수익이니까요... 그런데 문제는 고수익... 땡... 이렇게 설명하더라는 거죠.

고수익인데 위험이 없다??

상식적으로는 그런 상품이 존재할 수 없습니다. 물론 블랙스완의 시대에 상식이 통하지 않는 현상들이 자주 벌어지고는 있지만 상식을 깨려는 것이 바로 "인간의 오만한 욕심"에서 나오는 것이라면 이는 경계해야 합니다.

그리고 매월 불입하던 돈은 다시 변액보험으로 추천을 해 준다는 것이... 참... 결국 사모펀드 판매수수료와 변액보험 판매수수료 두 마리 토끼를 다 챙겨 먹겠다는 꼼수로밖에 보이지 않습니다.

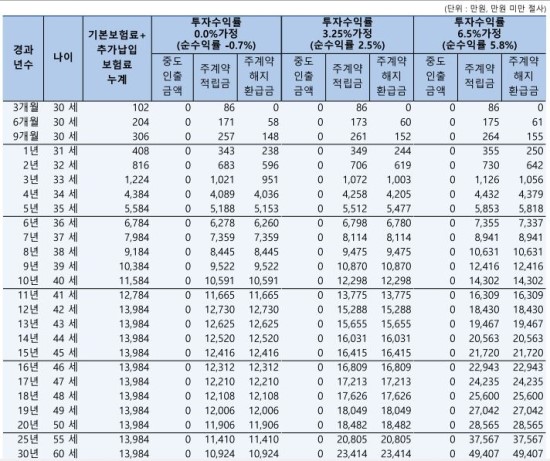

아래의 해지환급금 예시표는 6부에서 보셨던 [그림1]입니다. 월 100만원씩 12년 의무납을 할 경우 변액유니버셜보험의 해지환급금 예시표입니다.

[그림1] 월 100만원씩 12년의무납입 할 경우 해지환급금 예시표

이 상품을 가입한 고객이 3년이 지난 시점에 감액후 추가납입을 고민중이라고 가정해보겠습니다. 투자수익률이 3.25% 가정시 3년시점의 해지환급률을 보시면 82.47%입니다. 전부 해지를 할 경우 원금대비 17.53% 손해를 봅니다. 감액을 하더라도 부분해지가 되므로 동일한 비율로 적용됩니다.(위험보험료등이 다를 수 있으므로 아주 정확한 비율로 맞아 떨어지지는 않습니다)

즉, 가입후 3년이 지난 시점에 기본 보험료 100만원의 이 상품을 전부 해지할 경우 납입원금은 3,600만원이고 해지환급금은 원금의 82.47%인 2,969만원입니다.

그러니까 기본 보험료를 50만원으로 감액하면 반을 부분해지 하는 셈이 됩니다.

여기서 잠깐.... 이 상품은 의무납입이 12년입니다. 예전에 판매된 변액유니버셜보험은 의무납입이 2년이었습니다. 그래서 일부 보험설계사들이 이 상품을 "2년만 내고 납입을 쉴 수 있는 저축상품"으로 안내를 해서 참 많이 팔았다고 합니다. 실제로 모 생명보험 콜센터에 2000년대 후반에 접수된 고객민원중 가장 많은 건이 바로 "납입중지 신청"이었다고 합니다. 가입후 2년이 지난 고객들이 콜센터에 전화해서 납입중지 신청을 한 것이죠.

2년후 의무납입이 지나면 납입보험료를 안 내거나, 금액을 조정해서 납입할 수 있었습니다. 물론 지금도 가능합니다만 의무납입이 2년에서 12년으로 늘어난 것 뿐이죠.

그런데 감액(부분해지)이 아닌 자유납입을 신청하여 월 불입액을 100만원에서 50만원으로 줄이더라도 사업비는 기본 보험료인 100만원을 기준으로 책정되어 차감됩니다. 다시말씀드려 사업비가 기본보험료의 15%라고 가정할 경우 월 100만원으로 납입을 하나, 의무납입 이후 월 보험료를 50만원으로 줄이나 매월 차감되는 사업비는 15만원으로 동일한 겁니다. 그러니까 의무납입이 끝났다고 해서 납입을 안하거나 보험료를 낮추어서 불입할 경우 사업비 차감으로 인해 적립금이 줄어들어서 어느정도 수익이 발생하지 않을 경우 시간이 지나도 해지환급금은 원금에 도달되지 않습니다. 100만원의 기본보험료에서 사업비가 15만원이니까 15%인건데, 이것을 50만원으로 줄이면 사업비 15만원은 보험료 대비 30%의 부담인 셈이죠... 그러니 이게 수익이 나겠습니까...

자 다시 위의 표로 돌아가 보겠습니다.

3년시점의 해지환급률이 82.47%입니다.

그럼 기본보험료를 100만원에서 34만원으로 낮출 경우 감액으로 인한 부분해지 환급금은 얼마나 나올까요? 정확하지는 않지만 대략 같은 비율로 조정될테니 계산해보겠습니다.

기본 보험료를 100만원에서 34만원으로 66% 감액하는 겁니다. 따라서 100만원일 때의 해지환급금 수준에서 66%가 감액으로 인한 해지환급금이 되는 겁니다.

투자수익률 3.45% 가정시 3년시점의 해지환급금은 2,969만원이고 이 금액의 66%인 약 1,959.54만원가량이 감액으로 인한 해지환급금일 것입니다. 편의상 해지환급금을 1,960만원으로 계산해보겠습니다. 납입원금은 2,376만원(66만원X36개월)이니까 원금대비 416만원 손해입니다.

이렇게 감액을 하고 해지환급금인 약 1,960만원을 일시에 추가납입하고, 37회차부터 매월 66만원씩 추가납입할 경우를 가정해보겠습니다.

[그림2] 3년뒤 부분해지하여 추가납입하였을 경우의 해지환급금

[그림1]의 총 납입 보험료는 월 100만원씩 12년이니까 1억4,400만원입니다. [그림2]의 총 납입보험료는 1억3,984만원입니다. 416만원이 적죠? 왜 그런지 아시겠죠? 3년뒤 부분해지하면서 손실본 부분입니다.

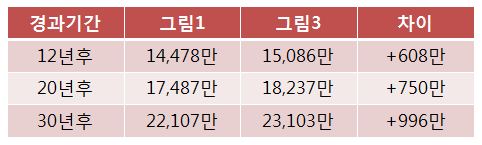

3.25% 가정시 경과기간별 해지환급금을 비교해보겠습니다.

[표1] 연 평균 3.25% 가정시 부분해지후 추가납입(그림2) 효과 비교

3년후 부분해지 해서 손실을 감수하고 추가납입을 활용한 결과(그림2) 그렇게 하지 않고 기본보험료 100만원을 계속 불입한 것보다 더 많은 적립금을 모을 수 있군요.

자, 이 사실을 가입한 지 5년이 지나서 알게 된 고객의 경우도 해 볼까요?

[그림1]에서 3.25%가정시 5년시점의 해지환급금은 5,319만원으로 원금대비 88.65%입니다. 기본보험료를 100만원에서 34만원으로 감액할 경우 감액으로 인한 해지환급금은 약 3,510만원(5,319만원X66%)으로 원금대비 450만원의 손실을 보았습니다.

자, 여기서 주목하실 것 또 하나!!

앞서 보신대로 3년뒤 해지하려고 했더니 원금대비 82.47%가 나왔습니다. 그래서 이 고객께서는 해지하지 말고 좀 더 유지하다가 해지환급률이 좀 더 오르면 그때 다시 고민해보기로 결정을 했다고 가정해 보겠습니다.

그리고 2년의 시간이 지나서 또 다시 부분해지를 고민해 볼 경우... 해지환급률은 82.47%에서 88.65%로 올랐습니다만 감액으로 인한 손실액은 3년시점이 416만원이었는데 5시점은 450만원입니다!!

이런 더 갖고 있었지만 오히려 해지로 인한 원금손실액은 더 커졌군요 ㅜㅜ 으.... 진작 해지할걸...

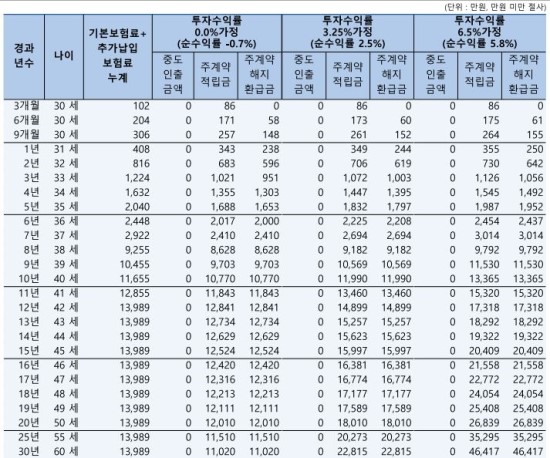

뒤늦게 감액을 결정했습니다. 자 마찬가지로 5년말 시점에 감액을 하고 61회차에 부분해지로 인한 환급금 3,510만원을 추가납입하고 61회차부터 144회차까지 매월 66만원을 추가납입했을 경우의 예입니다. 납입원금은 [그림1]에 비해 450만원이 적겠죠?

[그림3] 5년뒤 부분해지하여 추가납입하였을 경우의 해지환급금

보시다시피 총 납입보험료는 [그림1]의 1억4,400만원보다 450만원이 적은 1억3,950만원입니다. 이해 가시죠?

마찬가지로 3.25% 가정시 경과기간에 따른 해지환급금을 비교해보겠습니다.

아... 완전 쌩 노가다...^^;

[표2] 연 평균 3.25% 가정시 부분해지후 추가납입(그림3) 효과비교

보시는 바와 같이 5년이 지났다 하더라도 감액후 추가납입을 하시는 것이 결과적으로 더 큰 목돈을 만들 수 있게 됩니다. 물론 투자수익률이 매년 달라지므로 차이는 발생할 수 있겠습니다만, 사업비를 줄이는 것이 해지로 인한 손실보다 더 유리하군요.

7년후에도 이와 비슷합니다.

[그림4] 7년뒤 부분해지하여 추가납입하였을 경우의 해지환급금

[표3] 연평균 3.25% 가정시 부분해지후 추가납입(그림4) 효과 비교

7년후 감액할 경우는 연 평균 투자수익률 6.5% 가정시 [그림1]의 해지환급금이 [그림4]의 해지환급금보다 더 높게 나옵니다. 따라서 투자수익률에 따라 어느것이 유리할 지는 달라질 수 있겠습니다만, 매년 6.5%의 투자수익률을 달성한다는 것이 그리 만만한 게 아닙니다. 보수적으로 접근하자는 차원에서 3.25% 수준의 비교를 해 드린 것입니다. 저 역시 이 정도보다는 평균 수익을 더 높게 기대합니다^^

자~~ 그럼 잠정적인 결론은...

하루라도 빨리 감액하시고 추가납입을 활요하시는 것이 좋겠다는 생각입니다.

물론... 추가납입도 기본보험료처럼 자동이체로 정기납입이 가능한 회사가 있기는 하지만 어찌됐건 추가납입이란 말 자체에서 알 수 있듯이 여유가 없으면 납입을 안 할 수도 있고 다른 급한 일에 돈을 쓸 경우 제대로 납입이 되지 않을 수도 있어서 기본보험료를 높게 계약하는 것이 결과적으로는 이른바 '강제저축'의 효과가 더 있지 않겠느냐는 생각도 해 볼 수 있습니다. 이 또한 맞는 말입니다.

하지만 강제저축은 재무목표 달성을 위해 자기 스스로 지출을 통제하기 어려운 경우에나 필요한 것이지, 현재의 현금흐름에 문제가 있을 경우 강제저축은 오히려 재무건전성을 악화시키는 결과를 초래할 수도 있으니 이 부분에 대해서는 잘 고민해보시고 결정하셔야 합니다.

'보험' 카테고리의 다른 글

| 어린이실비보험 BEST6 객관적 분석✔ (0) | 2015.04.19 |

|---|---|

| 제2의국민 의료보험, 바로 실비보험 !! (0) | 2015.04.19 |

| 2015 치아보험종류 핵심보장내용 (0) | 2015.04.19 |

| 적립식보험 미리 대비하는 노후란? (0) | 2015.04.19 |

| 변액유니버셜종신보험의 이해 (1부 : 언제쯤 원금에 도달할까?) (0) | 2015.04.19 |