고령화 시대 퇴직연금 활용 방법

전 세계적으로 닥쳐온 인구의 고령화 문제는 어제 오늘 일이 아니다.

단연 우리나라뿐만이 아니라 전 세계적으로

노인 인구의 급증과 그에 따른 노동력 부족 문제는

국가적 차원에서 접근해야 할 문제가 되었다.

하지만 국가가 개인의 가계나 호주머니까지 체크하여

챙겨주는 친절한 대상?은 아니다.

고령화시대, 은퇴후 닥쳐올 노후 준비에

기본적으로 모든 국민에게 제공되는 제도를

어떻게 알아두어 혜택을 챙길 것인가를 생각해보자.

그 중에서도 노후대비책으로 손꼽히는 퇴직연금제에 대해

미리 알고 내가 받을 수 있는 혜택에 대해 알아보자.

퇴직연금 장단점을 잘 파악하여

어떤 것이 나한테 적합한 제도인지,

또 내가 받을 혜택은 무엇인지에 대해

고령화시대에 대비하여

또한 정확하게 숙지하는 시간이 되자.

현재 국내 도입된

퇴직연금제는 다들 한번쯤은 들어봤을 법한

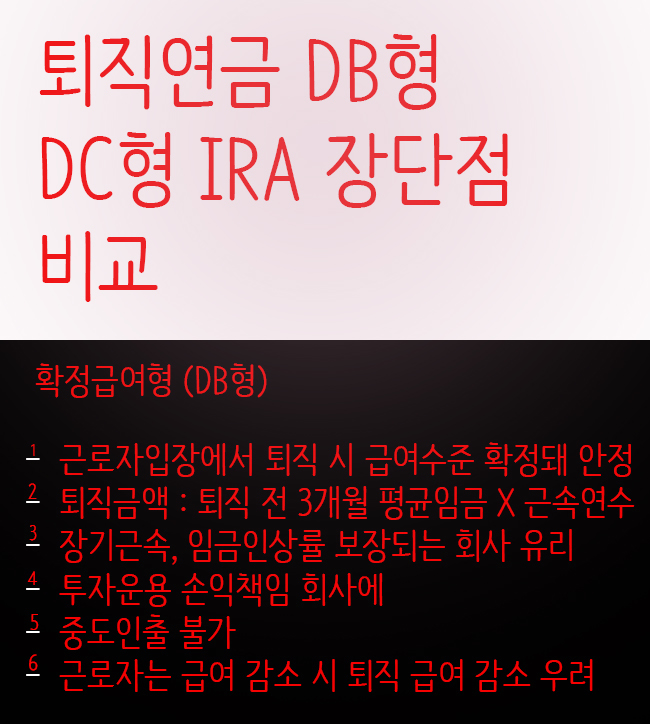

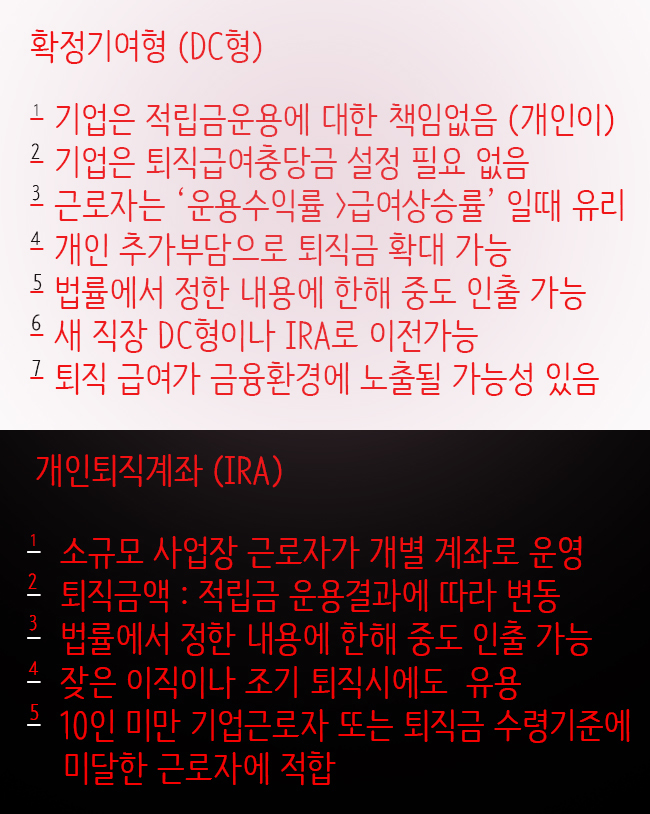

DB형 DC형 IRA형 등이다.

순서대로 확정급여형 확정기여형 그리고 개인퇴직 계좌 등이다.

퇴직연금 제도는 기존에 한꺼번에 받던 퇴직금을

연금형태로 전환해 근로자의 노후를 안정적으로 보장하기 위한 취지로 지난

10년 동안 도입되어 시행되어 오고 있다.

선진국의 경우는 DC형이 압도적으로 많은데

이직이 잦고, 연봉제를 도입하는 회사가 늘어나면서

임금인상률이 계속 높아질 것이란 푸른 꿈을 꾸지 못하는 상황이

됐기 때문이다. 그렇기 때문에 회사가 운용 수익률을 책임지고 보장하는

DB형은 줄어들고, 개인에게 그 책임을 부과시키고

운용책임도 지우는 DC형을 주로 채택하고 있다.

퇴직연금은 기본적으로 노사합의로 도입도록

되어있다. DB형과 DC형을

동시에 고를 수도 있고 하나만 선택할 수도 있다.

임금 인상률이 퇴직연금의 운용수익률보다 높을 것이 예상된다면

DB형이 유리하다.

맹점 또한 존재하게 되는데

임금의 하락은 퇴직금의 액수도 적어질 수 있다는 뜻이다.

그러나 일반적으로 DB형은 회사가 운용수익률에 책임을 지고

관리하기 때문에 안전하고 보장성이 있다.

한편, 중간 퇴직금은 개인 퇴직 계좌에 넣어야 유리한 점이 있다.

이 경우 개인퇴직계좌에 넣으면 세금을 내는 것을 미룰 수 있다.

연간 600만원이 안되는 금액에 대해서는 세율이 5퍼센트가 적용된다.

그렇기 때문에 퇴직연금 요건이 안되는 경우에는 IRA를 활용해보는 것을 추천한다

DB형과 DC형은 10년이상 납입하고 만 55세가 되어야 연금형식으로 수령이 가능하다.

두 가지조건을 충족시키지 않으면 일시금으로 세금이 붙어 수령하게 되지만

그러나 IRA는 나이라는 한가지 자격 요건만 충족하면 된다.

고령화 시대라는 특성상, 40대 후반에 일을 할 때는 10년 이상의 납입요건을

채우기가 쉽지 않을 경우도 발생한다.

그런경우에 IRA에 가입한 뒤, 55세라는 요건만 채우면 되므로,

적합한 대안이 IRA 개인형 퇴직계좌 일 것이다.

출처 - fn

'재테크' 카테고리의 다른 글

| 3년에1억모으기 재태크 TIP (0) | 2015.04.22 |

|---|---|

| 재테크 시작 통장 쪼개기 (0) | 2015.04.19 |

| 직장인 월급 관리 방법 (0) | 2015.04.19 |

| 예금, 적금을 꼭 해야 하는 사람 (0) | 2015.04.19 |

| 풍차돌리기 적금, 예금 하는법! 재테크로 좋을까? (0) | 2015.04.19 |